История развития медицинского страхования в России

Содержание

Проблемы развития медицинского страхования в России (1)

Сохрани ссылку в одной из сетей:

2

Введение 3

1. История развития медицинского страхования 5

1.1. Возникновение медицинского страхования 5

1.2. Понятие медицинского страхования 6

2. Сущность добровольного медицинского страхования 11

2.1. Понятие добровольного медицинского страхования 11

2.2. Особенности добровольного медицинского страхования. 15

2.3. Принципы добровольного медицинского страхования 18

3. Современное состояние ДМС в России 26

3.1. Проблемы добровольного медицинского страхования. 26

3.2. Перспективы развития добровольного медицинского страхования в России. 30

Заключение 39

Список используемой литературы 41

Страхование в России – эторазвивающаяся отрасль, опирающаяся наогромный, практически неосвоенныйрынок, имеющий большое будущее. Основаниемдля такого прогноза является то, что вомногих развитых странах мира страховыекомпании по своей мощности и размерамконцентрируемого в них капитала стоятнаравне с банками и являются важнойотраслью финансового сектора экономики.

Актуальность работы обусловленаролью медицинского страхования всовременном обществе, которое являетсясоставной частью сложнейшей инфраструктурыстрахования, являющегося, в свою очередь,частью макроэкономической системыгосударства. В России в настоящее времядинамично развивается добровольноемедицинское страхование (далее – ДМС).

Его суть заключается в том, чтозастрахованные получают медицинскуюпомощь сверх объема, гарантированногополисом обязательного медицинскогострахования. Договор о ДМС заключаетсямежду клиентом и страховой компанией.Таким образом, страховщики гарантируютне только качественное медицинскоеобслуживание, но и защиту интересовпациента.

Цельюданной работы является выявлениесущности и преимуществ добровольногомедицинского страхования, его проблеми перспектив развития в России.

Для реализациипоставленных целей были определеныследующие задачи:

– ознакомитьсяс возникновением медицинского страхования;

– рассмотретьпонятиемедицинского страхования;

– изучитьособенности добровольного образования;

– проанализироватьпринципы добровольного медицинскогострахования;

– рассмотретьпроблемы добровольного медицинскогострахования;

– проанализироватьперспективы развития добровольногомедицинского страхования.

В соответствиес поставленными целями и задачамиопределилась структура изложения даннойкурсовой работы, которая состоит извведения, трех глав, заключения, спискалитературы.

Впервой главе рассматриваетсяисторияразвития медицинского страхования.Во второй – сущность добровольногомедицинского страхования. Инаконец, в третьей главе анализируютсяСовременноесостояние добровольного медицинскогострахования.Информационной основойданной работы стали научные статьиотечественных и зарубежныхисследователей и специалистов,статистическиесборники, материалы изотечественной деловой печати и веб-сайтов.

1.1. Возникновениемедицинского страхования

Предоставление социальной помощигражданам в случае болезни имеет довольнодавнюю традицию.

Еще в Древней Грециии Римской империи существовали организациивзаимопомощи в рамках профессиональныхколлегий, которые занимались сбором ивыплатой средств при наступлениинесчастного случая, получения травмы,утраты трудоспособности вследствиедлительного заболевания или увечья.

Всредние века защитой населения в случаеболезни или наступления инвалидностизанимались цеховые или ремесленныегильдии (союзы) и церковь. Это был первыйэтап в развитии социального страхования.

Однако форму медицинскогострахования социальная помощь приболезни приобрела только во второйполовине XIXвека. Именно в это время начало активнопроявлять себя профсоюзное рабочеедвижение, одним из важнейших результатовдействия которого стало создание вомногих европейских странах страховыхбольничных касс.

Пионерами в областибольничного страхования выступилиАнглия и Германия. Именно в Германии в1883 году был издан первый государственныйзакон об обязательном больничномстраховании рабочих,в 1884 году– закон о страховании от несчастныхслучаев, в 1889 году– закон о страховании на случай старостии инвалидности.

Таким образом, в системусоциального страхования как его важнейшаячасть вошло обязательное медицинскоестрахование, а система здравоохранения,возникшая на его основе, получила вистории название «система здравоохраненияБисмарка» поскольку эти законы былиприняты при его правлении.

Вслед заГерманией в период с 1887 по 1910годы аналогичныезаконы были приняты в Австрии, Норвегии,Финляндии, Швеции, Испании, Голландии,Франции.

Становление системы помощинаселению при болезни в РоссийскойИмперии связывается, в первую очередь,с развитием в конце 19 века земскоймедицины, дотируемой за счет казны,ассигнований губернских и уездныхвластей. В 1912году былпринят закон о введении обязательногострахования от несчастных случаев иболезней работающихграждан. Принятыйзакон имел ограниченный характер. Из13 млн.рабочих страхованию от несчастныхслучаев и болезней подлежали 2 млн.Страхование не охватывало Сибирь иСреднюю Азию. 60% расходов по страхованиюоплачивали рабочие. Созданные всоответствии с законом больничные кассызанимались страхованием на случайболезни и выдачей пособий. Организациямедицинской помощи в их обязанности невходила. К началу 1916 года в России было2 тыс.

больничных касс.

Однако медицинское страхованиев дореволюционной России не получилотакого распространения как в Европе.Медицинское страхование развивалосьв основном только на крупных предприятияхМосквы и Санкт-Петербурга.

После революции страхование припомощи больничных касс оказалосьнеактуальным вследствие введениягосударственной монополии в страховании.

1.2. Понятиемедицинского страхования

Медицинское страхование – формасоциальной защиты интересов населенияв охране здоровья, имеющее своей цельюгарантировать гражданам при возникновениистрахового случая получение медицинскойпомощи за счет накопленных средств ифинансировать профилактическиемероприятия. При платной медицине данныйвид страхования является инструментомдля покрытия расходов на медицинскуюпомощь, при бесплатной медицине – этодополнительный источник финансированиямедицинских затрат.

При медицинском страхованииинтересом застрахованного выступаетвозможность компенсации затрат намедицинское обслуживание за счет средствстраховщика.

В большинстве стран с развитымплатным здравоохранением медицинскоестрахование получило широкоераспространение. Основная его цель –максимальная доступность медицинскихуслуг для широкого круга населения ипо возможности, полная компенсациярасходов страхователей.

По общемировым стандартаммедицинское страхование покрывает двегруппы рисков, возникающих в связи сзаболеванием:

– затраты на медицинские услугипо восстановлению здоровья, реабилитациии уходу;

– потерю трудового дохода,вызванного с невозможностью осуществленияпрофессиональной деятельности, как вовремя заболевания, так и после него принаступлении инвалидности.

Страхование медицинских затратявляется страхованием ущерба и защищаетсостояние клиента от внезапно возникающихрасходов.

По мнению экспертов Всемирнойорганизации здравоохранения, основнымипричинами перехода к страховой медицинеявляются:

– недостаточность финансированияздравоохранения;

– увеличение обращаемости замедицинской помощью (до 60%) при «бесплатном»здравоохранении;

– возрастание объема и стоимостимедицинских услуг параллельно ростучисла врачей;

– дефицит квалифицированноймедицинской помощи;

– расцвет «теневой» экономикив медицине;

– сверхцентрализация имонополизация финансирования и управленияздравоохранением. 1

В настоящее время медицинскоестрахование может проводиться вдобровольной и обязательной форме.Обоим формам свойственны свои преимуществаи недостатки. В то же время обязательноемедицинское страхование имеет существенноепреимущество – оно обеспечиваетрегулярность накопления денежныхсредств, создавая тем самым возможностьпланировать медицинскую помощь.

Обязательное страхование –составная часть государственногосоциального страхования и обеспечиваетвсем гражданам и обеспечивает всемгражданам возможность получениямедицинской и лекарственной помощи,предоставляемой в счет средствобязательного медицинского страхованияв объеме и на условиях, соответствующихпрограммам обязательного страхования.

Обязательная форма медицинскогострахования используется, как правило,в тех странах, где большое значениеимеет общественная охрана здоровья.Выбор формы медицинского страхованиязависит от особенностей развития охраныздоровья и страны в целом. Принципобязательного медицинского страхованияпреобладает во Франции, Канаде, Германии,Нидерландах.Для обязательного медицинскогострахования характерно то, что оплатастраховальщиками вкладов осуществляетсяв установленных размерах и в установленноевремя, а уровень страхового обеспеченияодинаков для всех.

По условиям обязательногострахования работодатели должныотчислять от своих доходов страховыевклады, которые формируют страховойфонд. Из этих фондов происходит возмещениенеобходимого минимального уровня затратна лечение застрахованных работниковв случае их нетрудоспособности.

В основу проведения обязательногосоциального страхования положеныпрограммы обязательного медицинскогообслуживания. Эти программы определяютобъемы и условия предоставлениямедицинских услуг, гарантированныхкаждому гражданину, который имеет правоими пользоваться.

Обязательное медицинскоестрахование охватывает практическивсе население и удовлетворяет основныепервоочередные проблемы, но оно не можетохватить весь объем рисков. Поэтомунеудовлетворенный страховой интересреализуется организацией добровольногомедицинского страхования.

Добровольное медицинскоестрахование аналогично обязательномуи преследует ту же социальную цель –предоставление гражданам гарантииполучения медицинской помощи путемстрахового финансирования. Однако этаобщая цель достигается двумя системамиразными средствами.

Во-первых, добровольное страхованиеявляется отраслью коммерческогострахования, а не социального.

Во-вторых, хотя обе системыявляются страховыми, обязательноемедицинское страхование основано напринципе страховой солидарности, адобровольное – на принципе страховойэквивалентности.

По договору добровольногомедицинского страхования, застрахованныйполучает те виды медицинских услуг и втех размерах, за которые была уплаченастраховая премия.В третьих, участие в программахдоговора добровольного медицинскогострахования не регламентируетсягосударством и реализует потребностии возможности каждого отдельногогражданина или профессиональногоколлектива.2

Добровольное частное медицинскоестрахование в большей или меньшей мереприсутствует почти во всех странах,занимая ведущие места на национальныхстраховых рынках.

А в США, система охраныздоровья полностью основана надобровольном страховании, за исключениемособо бедных слоев населения.

Этообъясняется тем, что государственныхили обязательных страховых финансовыхресурсов, направляемых на развитиемедицины, в настоящее время недостаточнодля оказания населению медицинскойпомощи на уровне наиболее современныхмедицинских стандартов.

Социально-экономическое значениедобровольного медицинского страхованиязаключается в том, что оно дополняетгарантии, предоставляемые в рамкахсоциального обеспечения и социальногострахования, до максимально возможныхв современных условиях стандартов.

Этокасается в первую очередь проведениядорогостоящих видов лечения и диагностики;применения наиболее современныхмедицинских технологий; обеспечениякомфортных условий лечения; осуществлениетех видов лечения, которые включены всферу «медицинской помощи по жизненнымпоказаниям».

Таким образом, добровольноемедицинское страхование имеет рядпреимуществ, позволяющих обрестиуверенность в завтрашнем дне и определеннуюзащищенность от негативных последствийпотери здоровья.

Однако опыт зарубежных странпоказывает, что добровольное медицинскоестрахование имеет также недостатки:охват страхованием немногочисленныхвидов медицинской помощи; жесткий выборстрахователей по критериям вероятностиосуществления страховых выплат; затратныйпорядок финансирования; зависимостьобъема медицинской помощи отплатежеспособности клиента илифинансового состояния работодателя.Источник: https://works.doklad.ru/view/fuwu2QybNIk.html

История возникновения и развития медицинского страхования — MEDS

Временная утрата трудоспособности всегда была проблемой для работающей части населения, поэтому кассы взаимопомощи существовали еще в самых древних цивилизациях: греческой и римской.

История возникновения медицинского страхования длительное время развивалась исключительно в ремесленных цехах и других объединениях по профессиональному принципу.

В средние века свой вклад в обеспечение медицинской помощи вносила церковь.

Когда появилось медицинское страхование

В конце 19 века с развитием профсоюзного движения социальная помощь в виде больничных касс преобразовывается в медицинское страхование. Первыми странами, где появилось больничное страхование, стали Германия и Англия. В Германии на протяжении короткого отрезка времени появилось сразу несколько законов, проясняющих политику государства в этом направлении:

- 1883 год — об обязательном больничном страховании рабочих;

- 1884 год — о страховании от несчастных случаев;

- 1889 год — о страховании при инвалидности и наступлении старости.

В последующие десятилетия (1987-1910 г. г.) такие же законопроекты были реализованы и в других европейских стран: Англии, Франции, Финляндии, Испании.

В России обязательные взносы вносились в фонд здравоохранения уже к середине 19 века (вначале — по 60 копеек, позже — по 1 рублю). Они давали право на получение бесплатной медицинской помощи в течение года. Поначалу взносы делались работниками, но при правлении Александра II дополнительно 1 рубль должен был вносить и наниматель.

Начиная с 1917 года, обеспечение медицинского обслуживания полностью легло на плечи государства и получило одинаковую доступность для всех слоев населения. Однако обратной стороной медали такой реформы стало снижение качества предлагаемых услуг и недостаточный уровень финансирования здравоохранения.

Практика касс взаимопомощи применялась уже в 1927 г. в Санкт-Петербурге. На основании взносов самих рабочих формировался фонд, из которого участники могли получить финансовую поддержку при несчастном случае или потере трудоспособности (временной или постоянной).

История развития добровольного медицинского страхования

В досоветской России действовал закон об оказании рабочим медицинской помощи во время болезни и выплат при несчастном случае.

По комплексу услуг этот документ почти повторял современный страховой полис ДМС и включал амбулаторное и стационарное лечение, неотложную помощь, родовспоможение. Однако с приходом Советской власти эволюция в развитии ДМС затормозилась.

Возобновление интереса к ДМС пришлось на 1991 год , когда повысился спрос на медицинские услуги высокого качества, получить которые в рамках государственного обеспечения стало невозможным.В современном мире развитые страны предоставляют своим гражданам социальные пакеты услуг, как с обязательным страхованием, так и с добровольным. Однако если ОМС на сегодняшний день существует только в некоторых развитых странах (преобладает в Канаде, Франции, Нидерландах, Германии), то добровольное страхование присутствует практически везде. А в США занимает превалирующее положение.

Становление медицинского страхования в Украине

Отечественное медицинское страхование появилось в Украине в конце 19 века, когда предприниматели Одессы начали страховать своих работников от несчастных случаев. Затем движение распространилось на другие города, однако просуществовало недолго из-за непродуманной системы страхования и слишком больших убытков предприятий.

Длительный период страна входила в состав СССР, поэтому и история страхования развивалась в соответствии с советскими законами вплоть до 1991 года. Новый виток в развитии предоставления медицинской помощи в стране заложил закон «О страховании», принятый в 1996 году. Именно тогда началось воплощение в жизнь такого понятия, как ДМС.

Сегодня в Украине присутствуют три формы здравоохранения: государственный сектор, платная медицина и добровольное медицинское страхование. Поскольку государственное обеспечение проводится по остаточному принципу и часто финансируется минимально, а платные услуги доступны не всем, страховые полисы ДМС стали прекрасной альтернативой, как для работников, так и для нанимателей.

Особой популярностью пользуется корпоративная форма ДМС: в этом случае страховые взносы перекрывают востребованность в услугах, поскольку они могут понадобиться не всем.

Длительное время такой вид полисов был выгоден нанимателю, поскольку страховые суммы исключались из налогообложения, а невостребованные взносы возвращались нанимателю.

Однако позже возврат сумм был запрещен законодательно, и спрос на договоры ДМС значительно понизился.

Благоприятные условия (медицинская реформа в Украине)

Медицинское страхование в Украине 2018: обзор

1 января 2018 года в Украине стартовала медицинская реформа, реализация которой будет продолжаться в последующие 2 года. В числе основных достоинств нового законопроекта:

- Финансирование потребностей пациентов, тогда как по старой системе бюджет выделялся на количество койко-мест;

- Честная сооплата по виду услуг, которые разделены на 3 основные группы: с государственным обеспечением, по принципу частичной оплаты и полностью платные услуги;

- Упор на профилактику и практику «семейных» врачей;

- Переход на международные протоколы лечения;

- Автономизация медучреждений.

История медицинского страхования в Украине создала весомые предпосылки для развития ДМС, хотя до сих пор он занимал всего 2% в комплексе услуг страховых компаний. Однако реализуемая реформа и статистика (ежегодное повышение количества ДМС на 17%) свидетельствуют о перспективности именно добровольного медицинского страхования.

Загрузка …

Источник: https://meds.com.ua/istoriya-meditsinskogo-strahovaniya/

Реферат: Проблемы развития медицинского страхования в России

Введение. 3

1. История развития медицинского страхования. 5

1.1. Возникновение медицинского страхования. 5

1.2. Понятие медицинского страхования. 6

Возможно вы искали — Реферат: Центральный Банк России и его роль в экономике

2. Сущность добровольного медицинского страхования. 11

2.1. Понятие добровольного медицинского страхования. 11

2.2. Особенности добровольного медицинского страхования.15

2.3. Принципы добровольного медицинского страхования. 18

3. Современное состояние ДМС в России. 26

Похожий материал — Реферат: Европейская валютная система 2

3.1. Проблемы добровольного медицинского страхования.26

3.2. Перспективы развития добровольного медицинского страхования в России.30

Заключение. 39

Список используемой литературы.. 41

Введение

Страхование в России – это развивающаяся отрасль, опирающаяся на огромный, практически неосвоенный рынок, имеющий большое будущее. Основанием для такого прогноза является то, что во многих развитых странах мира страховые компании по своей мощности и размерам концентрируемого в них капитала стоят наравне с банками и являются важной отраслью финансового сектора экономики.

Очень интересно — Реферат: Фінансова система

Актуальность работы обусловлена ролью медицинского страхования в современном обществе, которое является составной частью сложнейшей инфраструктуры страхования, являющегося, в свою очередь, частью макроэкономической системы государства. В России в настоящее время динамично развивается добровольное медицинское страхование (далее – ДМС).

Его суть заключается в том, что застрахованные получают медицинскую помощь сверх объема, гарантированного полисом обязательного медицинского страхования. Договор о ДМС заключается между клиентом и страховой компанией. Таким образом, страховщики гарантируют не только качественное медицинское обслуживание, но и защиту интересов пациента.

Целью данной работы является выявление сущности и преимуществ добровольного медицинского страхования, его проблем и перспектив развития в России.Для реализации поставленных целей были определены следующие задачи:

– ознакомиться с возникновением медицинского страхования;

– рассмотреть понятие медицинского страхования;

Вам будет интересно — Реферат: Сучасна свiтова фiнансова криза в краiнах свiту ii причини

– изучить особенности добровольного образования;

– проанализировать принципы добровольного медицинского страхования;

– рассмотреть проблемы добровольного медицинского страхования;

– проанализировать перспективы развития добровольного медицинского страхования.

В соответствие с поставленными целями и задачами определилась структура изложения данной курсовой работы, которая состоит из введения, трех глав, заключения, списка литературы.

Похожий материал — Реферат: Международные валютно-кредитные и финансовые отношения 3

В первой главе рассматривается история развития медицинского страхования. Во второй – сущность добровольного медицинского страхования. И наконец, в третьей главе анализируютсяСовременное состояние добровольного медицинского страхования.

Информационной основой данной работы стали научные статьи отечественных и зарубежных исследователей и специалистов, статистические сборники, материалы из отечественной деловой печати и веб-сайтов.

1.1. Возникновение медицинского страхования

Предоставление социальной помощи гражданам в случае болезни имеет довольно давнюю традицию.

Еще в Древней Греции и Римской империи существовали организации взаимопомощи в рамках профессиональных коллегий, которые занимались сбором и выплатой средств при наступлении несчастного случая, получения травмы, утраты трудоспособности вследствие длительного заболевания или увечья.

В средние века защитой населения в случае болезни или наступления инвалидности занимались цеховые или ремесленные гильдии (союзы) и церковь. Это был первый этап в развитии социального страхования.

Однако форму медицинского страхования социальная помощь при болезни приобрела только во второй половине XIX века. Именно в это время начало активно проявлять себя профсоюзное рабочее движение, одним из важнейших результатов действия которого стало создание во многих европейских странах страховых больничных касс.Пионерами в области больничного страхования выступили Англия и Германия. Именно в Германии в 1883 году был издан первый государственный закон об обязательном больничном страховании рабочих, в 1884 году – закон о страховании от несчастных случаев, в 1889 году – закон о страховании на случай старости и инвалидности.

Таким образом, в систему социального страхования как его важнейшая часть вошло обязательное медицинское страхование, а система здравоохранения, возникшая на его основе, получила в истории название «система здравоохранения Бисмарка» поскольку эти законы были приняты при его правлении.

Вслед за Германией в период с 1887 по 1910 годы аналогичные законы были приняты в Австрии, Норвегии, Финляндии, Швеции, Испании, Голландии, Франции.

Источник: https://cwetochki.ru/ref-referat-problemy-razvitiia-meditsinskogo-strakhovaniia-v-rossii.html

Медицинское страхование в России и его особенности. Развитие медицинского страхования в России

Медицинское страхование — форма защиты населения, которая заключается в гарантии оплаты помощи врачей за счёт накопленных средств. Она гарантирует гражданину предоставление некоторого объёма услуг бесплатно в случае нарушения здоровья. Далее поговорим о том, что представляет собой медицинское страхование в России. Его особенности постараемся рассмотреть как можно более подробно.

Понятия

Обязательное медицинское страхование (ОМС) реализуется в соответствии с госпрограммой. Оно является всеобщим для граждан страны. Добровольное медицинское страхование в России позволяет получать дополнительные услуги, не предусмотренные ОМС.

Это может быть определенное число посещений специалистов, стационарное лечение и др. Участвуя в добровольной программе, человек самостоятельно выбирает виды и объем услуг, учреждения, в которых он хочет обслуживаться.

При заключении договора клиент уплачивает взнос, который позволяет ему в течение определенного срока получать обслуживание по выбранной программе без доплаты. Разберемся с некоторыми терминами.

Страхователь – лицо, которое платит взносы. Это может быть человек или организация.

Страховщик – юридическое лицо, которое осуществляет медицинское страхование.

Лечебно-профилактические учреждения (ЛПУ) — заведения, в которых предоставляется спектр медицинских услуг людям с различными заболеваниями. К ним относятся: терапевтические, хирургические, психиатрические, неврологические, педиатрические медучреждения, родильные дома и реабилитационные центры.

Полис — документ, подтверждающий участие человека в программе.

Страховая медицинская организация (СМО) — юридическое лицо с уставным капиталом, которое занимается исключительно добровольным или обязательным медицинским страхованием. Деятельность осуществляется в двух направлениях:

- накопление средств для оказания помощи населению;

- экспертиза после получения услуг.

Развитие медицинского страхования в России

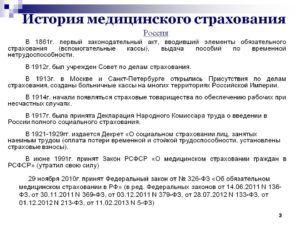

1 этап (1861-1903 гг.)

Был принят акт, вводивший основы ОМС в России. При казенных заводах учреждались товарищества и вспомогательные кассы, через которые выдавались пособия по временной нетрудоспособности членам общества, осуществлялся прием вкладов. В 1866 г. при фабриках появились больницы с определенным числом коек. В целом такая медпомощь рабочим не нравилась.

2 этап (1903-1912 гг.) Медицинское страхование в России пережило первый переломный этап в 1903 г., когда был принят закон, по которому на работодателя была возложена ответственность за ущерб, причиненный здоровью служащих при несчастных случаях.

3 этап (июнь 1912 – июль 1917 гг.)

В 1912 г. был принят Закон об ОМС при несчастных случаях и болезни. На территории РФ появились больничные кассы. Служащим за счет предпринимателей оказывалась помощь в четырех направлениях: первоначальная, амбулаторное и коечное лечение, родовспомогательная.

4 этап (июль 1917 – октябрь 1917 гг.)

Обязательное медицинское страхование в России было сильно преобразовано Временным правительством:

- появились требования к больничным кассам;

- расширился круг застрахованных;

- больничные кассы объединялись без согласия предпринимателей.

5 этап (октябрь 1917 – ноябрь 1921 гг.)

Декларацией было ведено полное социальное медицинское страхование в России, которое распространялось на всех наемных рабочих, независимо от причин потери трудоспособности. Произошло слияние наркомздравовской и страховой медицины. Лечебное дело было передано в управление Народному комиссариату здравоохранения. Упразднилась кассовая медицина.

6 этап (ноябрь 1921 – 1929 гг.)

Новой экономической политикой было вновь введено соцстрахование на случай утраты трудоспособности. Ставки взносов рассчитывались по числу занятых лиц на предприятии. На перечисленные средства были организованы два фонда. Один находился в распоряжении органов соцстрахования, второй – здравоохранения.

7 этап (1929 – настоящее время)

В следующие 60 лет формировались принципы финансирования системы. Вот как происходило развитие медицинского страхования в России.

Современная система

Медицинское страхование в России на данный момент существует в трех формах. Государственная полностью финансируется за счет средств бюджета. Страховая формируется путем накопления отчислений предприятий всех форм собственности и взносов ИП. Объем средств, которые поступают в частную медицину, рассчитывается самим пациентом.

Госпрограмма не обеспечивает качественную медпомощь из-за недостатка в финансировании. Частная медицина – дорогое удовольствие. Поэтому медстрахование считается самым оптимальным вариантом получения помощи. В идеале все лица должны получать качественные услуги.

Ведь периодичность платежей не соответствует обращениям в органы здравоохранения. В этом заключается принцип накопления.А поскольку ставка отчислений в Фонд медицинского страхования России для всех категорий граждан установлена одинаковая, то и объемы выплат должны быть равными.

ОМС

Обязательное медицинское страхование в России является частью государственной социальной программы. В ее рамках всем гражданам предоставляются равные возможности получить лекарственную и врачебную помощь в заранее оговоренном объёме и условиях.

В РФ действуют базовая и территориальные программы. В них определяется, какая именно помощь и в каких учреждениях оказывается гражданам, проживающим в той или иной части региона. Первая разрабатывается Министерством здравоохранения, вторая утверждаются органами госуправления.

Схема работы

Предприятия ежемесячно перечисляют 3,6 % от ФОП в ОМС. Из них 3,4 % уплачиваются в территориальный и 0,2 % — в федеральный Фонд ОМС. За неработающее население взносы оплачивает государство.

Оба фонда являются самостоятельными учреждениями, которые аккумулируют средства, обеспечивают стабильность системы и выравнивают финансовые ресурсы.

Накопленные деньги направляются на оплату установленного объёма медицинских услуг.

Страховые компании заключают с ЛПУ договоры об оказании помощи владельцам полисов ОМС, защищают интересы клиентов, контролируя сроки, объемы и качество предоставленных услуг. Участниками программы могут быть как граждане РФ, так и нерезиденты. Правда, что касается последних, перечень доступных им услуг ограничен.

Территориальная программа ОМС

В этом документе определен объем оказания гражданам бесплатной медпомощи. В него включены:

- экстренная;

- амбулаторная, поликлиническая;

- стационарная помощь при острых заболеваниях и обострениях хронических болезней, травмах, патологиях беременности, абортах; плановой госпитализации с целью лечения.

Исключения:

- лечение ВИЧ, туберкулеза и других социально значимых заболеваний;

- скорая медпомощь;

- льготное лекарственное обеспечение;

- дорогостоящие виды помощи: от операций на открытом сердце и заканчивая химиотерапией и реанимацией новорожденных.

Платные услуги

Система медицинского страхования в России построена таким образом, что даже в рамках госпрограммы за некоторые виды обслуживания человек должен будет расплатиться на месте. К таким услугам относятся:

- Обследования по инициативе граждан.

- Анонимные диагностические и профилактические мероприятия.

- Процедуры, осуществляемые на дому.

- Профилактические прививки по желанию граждан.

- Санаторно-курортное лечение.

- Косметологические услуги.

- Зубное протезирование.

- Обучение навыкам ухода за больными.

- Дополнительные услуги.

Полис ОМС

Этот документ могут оформить все граждане России, в том числе нерезиденты, которые временно проживают на территории страны. Срок действия полиса совпадает со временем пребывания в государстве. Гражданам РФ полис выдается один раз на всю жизнь.

Оформлением документа должен заниматься работодатель или СМО. При этом застрахованное лицо вправе само выбирать компанию, в которой будет обслуживаться. Неработающие граждане получают полис в пунктах выдачи, обслуживающих их район.

Изменение данных

Особенности медицинского страхования в России таковы, что после смены места проживания или паспортных данных старый полис нужно сдать в СК, а после регистрации в новом районе получить новый. При смене места работы документ необходимо вернуть работодателю. Предприниматель же обязан в течение 10 дней известить об этом СК.

В случае утери полиса необходимо уведомить страховщика в кратчайшие сроки. Сотрудники компании исключат данные документа из базы ОМС и начнут процедуру по регистрации нового полиса. При этом взимается плата в размере 0,1 МРОТ за выдачу бланка.

Добровольное медицинское страхование в России (ДМС)

Эта услуга позволяет гражданам получить дополнительное обслуживание сверх ОМС. Субъектами программы могут стать:

- физические лица;

- организации, которые представляют интересы граждан, или медицинские учреждения;

- предприятия.

Человек может получить дорогостоящие, сложные (в сфере стоматологии, пластической хирургии, офтальмологии и т. п.) услуги повышенного качества, сдать дополнительные анализы и т. д. Медицинское страхование в России в рамках данной программы регулируется договором.

Согласно этому документу, компания обязана оплатить услуги, оказываемые гражданам, которые включены в соответствующий список, выдать каждому застрахованному в определённый срок полис с программой обслуживания и перечнем учреждений, посредством которых будет оказываться помощь.

В договоре также указано, что застрахованное лицо обязано уплатить взносы в определенный срок, прописаны сроки действия документа, условия его пролонгации, правила получения компенсации, а также переход права на взнос после смерти застрахованного.

По последним данным, в 2015 году 62 % российских работодателей не оплачивают услуги ДМС своим сотрудникам. Большинство компаний отказались от участия в программе из-за непростой экономической ситуации. Затраты работодателей, которые заключили договора до 01.08.2014 на 12 месяцев, остались без изменений.Таких всего 14 % из 1000 опрошенных компаний. Но есть и исключения. 2 % опрошенных работодателей уменьшили расходы на ДМС, оптимизировав штатную численность. Единицам удалось заключить более выгодные договора. Часть предпринимателей снизили объем затрат, убрав из страховки стоматологию.

Еще у 5 % опрошенных компаний затраты выросли на 5 % из-за удорожания медицинских услуг.

Проблемы медицинского страхования в России

На данном этапе развития существуют такие трудности в функционировании системы:

- Сокращение бюджетного финансирования. Существующий тариф 3.6 % не обеспечивает покрытие медпомощи даже работающим гражданам. Больше всего нуждаются в медицинской помощи старики, инвалиды и дети. Отчисления на неработающих граждан переводятся из госбюджета. В результате происходит сокращение финансирования, от чего больше всего страдает скорая помощь.

- Финансирование неработающего населения происходит за счет средств противотуберкулезной, психиатрической и наркологической служб. Существует реальная угроза разрыва между лечением и профилактикой.

- Нет единой модели страхования.

- Отсутствие достоверной информации относительно поступлений и расходования средств на медицинское страхование в России.

- Наличие задолженности по уплате взносов.

Вот такие серьезные проблемы медицинского страхования в России существуют на данный момент.

Вывод

Одна из форм социальной защиты населения страны — медицинское страхование. В России его особенности заключаются в том, что услуги предоставляются по трем направлениям. ОМС финансируется государством, но в рамках этой программы человек получает далеко не все виды услуг.

Частная медицина доступна не каждому. Поэтому россиянам предлагают обслуживаться в рамках добровольной страховой программы.

Оплатив дополнительный взнос, человек может сам выбирать страховую компанию-посредника, объем услуг, их виды и учреждения, в которых он будет получать медицинскую помощь.

Источник: http://fb.ru/article/185528/meditsinskoe-strahovanie-v-rossii-i-ego-osobennosti-razvitie-meditsinskogo-strahovaniya-v-rossii

")